令和5年度電帳法改正1:電子帳簿保存法改正の概要

アクタス税理士法人

2023年7月18日

電子帳簿保存法は、「電子帳簿等保存制度」「スキャナ保存制度」「電子取引に係るデータ保存制度」の3つの制度からなりますが、令和5年度税制改正においても要件緩和が行われております。3月に法案が通り、その詳細を明らかにする取り扱い通達や一問一答は、例年7月前後に公表されております。

今回は、そのうちの電子帳簿保存法の改正の概要と電子取引に係るデータ保存制度の要件緩和についてご紹介します。

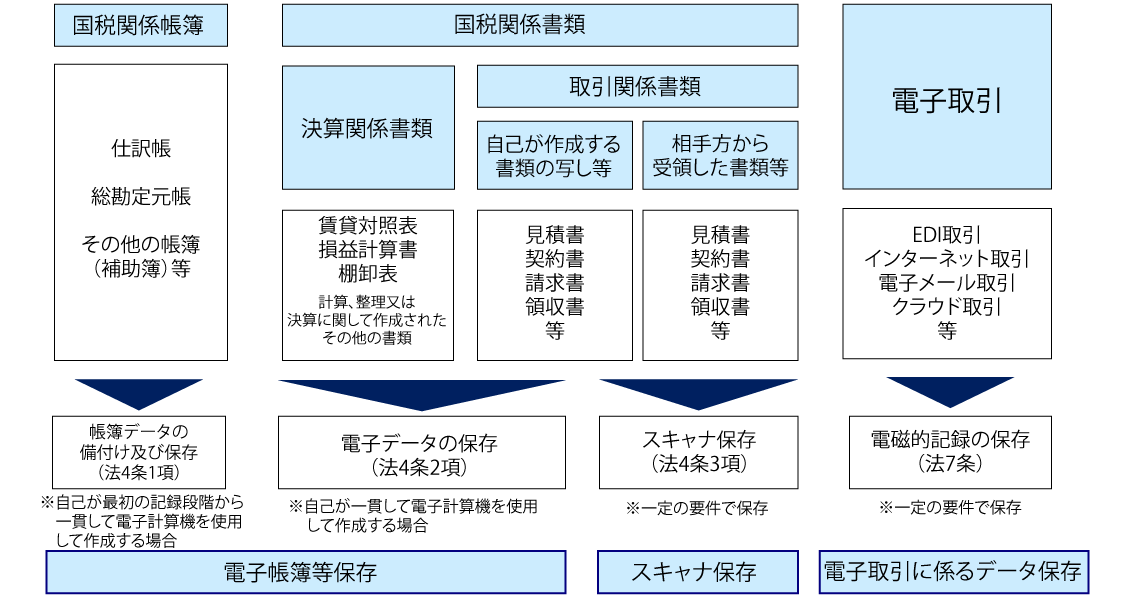

電子帳簿保存法の概要

電子帳簿保存法は、基本は「帳簿」と「書類」の電子保存について定めた法律です。会計ソフトを使用して作成した国税関係帳簿等を電子データで保存する「電子帳簿等保存制度」、紙で受け取った請求書などの取引関係書類を電子データで保存する「スキャナ保存制度」、さらに電子取引により請求書や領収書などを授受した場合に電子データを保存する「電子取引に係るデータ保存制度」の3つに区分されます。

電子取引に係るデータ保存制度

電子取引に係る電子データは、原則として保存要件に従って保存することになりますが、令和4年1月から令和5年12月までは、宥恕(ゆうじょ)措置により、要件によらずにそのまま保存するか、出力して書面に保存することが認められております。この宥恕(ゆうじょ)措置が廃止され、新たな猶予措置が設けられることになりました。また、保存要件の一つである検索要件について、そのすべてを不要とする措置について見直しが行われました。これらの電子データ保存制度の改正については、取り扱い通達や一問一答でその詳細を確認したいポイントになります。

新たな猶予措置

電子データを保存要件に従って保存することができなかったことついて、税務署長が「相当の理由」があると認め、税務調査の際に電子データのデータダウンロードの求めおよび出力書面の提示・提出の求めに応じることができるようにしている場合には、保存要件によらずに電子データでの保存が可能となります。

| 宥恕措置(令和5年12月31日まで) | 猶予措置(令和6年1月1日以降) |

|---|---|

|

|

検索要件を不要とする措置の見直し

| 現行(令和5年12月31日まで) | 改正後(令和6年1月1日以降) |

|---|---|

|

|

Q&A

-

Q1「電子帳簿等保存制度」の令和5年度税制改正の内容はどのようなものでしょうか。

-

A1

過少申告加算税が軽減される「優良な電子帳簿」の範囲は、①総勘定元帳②仕訳帳に加えて、③その他必要な帳簿としては以下のものに限定列挙されました。

-

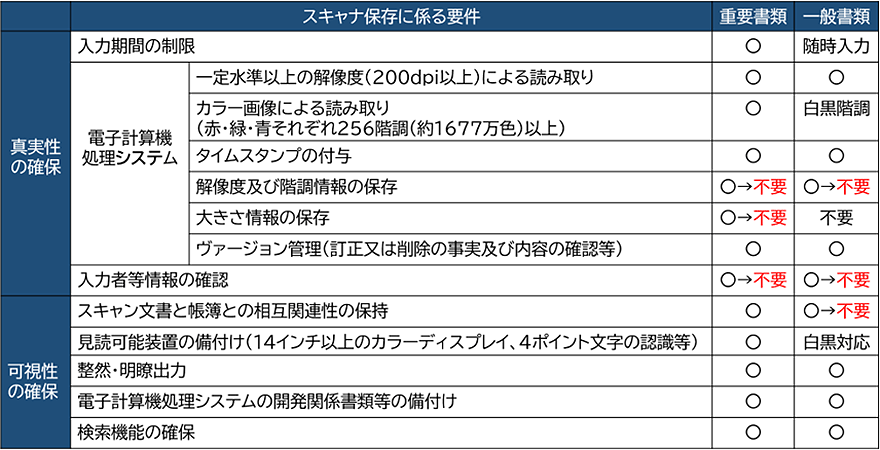

Q2「スキャナ保存制度」の令和5年度税制改正の内容はどのようなものでしょうか。

-

A2

「解像度・階調・大きさ情報の保存」などが不要になるなど、以下の赤字部分の要件緩和が行われました。

-

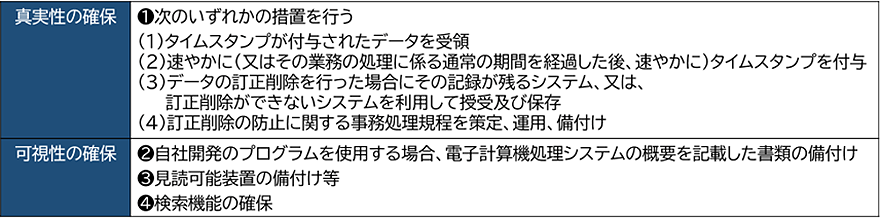

Q3「電子取引に係るデータ保存制度」の原則的な保存要件を教えてください。

-

A3

改ざん防止のための「真実性の確保」と「可視性の確保」の要件に従って保存する必要があります。

令和5年12月末に宥恕(ゆうじょ)期間が終了を迎える電子帳簿保存法は、税制改正により新たな猶予措置と検索要件の不要措置の見直しが行われました。この改正に対応した取扱通達の公表後に改めて詳細な情報をお伝えさせていただく予定でおりますので、今回は改正の概要をご確認ください。本コラムが、電子帳簿保存法改正の対応確認の一助となれば幸いです。

著者プロフィール

アクタス税理士法人

税理士、公認会計士、社会保険労務士など100名を超えるプロフェッショナルが中心となり、クライアントのライフステージに応じたあらゆるニーズに対応したサービスを提供しています。

今すぐ読みたいおすすめ情報

ソリューション・商品についてのご相談・見積・お問い合わせ

キヤノンシステムアンドサポート株式会社